January 17, 2020 · 11 Actas

Retención de impuestas y tipos de interés

Tiempo de lectura: 10+ min.

Key points:

- In the case of a double taxation avoidance treaty, part of the applicable income tax is withheld by the paying company, and part of the income earned has to be independently declared by the investor in his home country.

Example: An Estonian private resident is subject to an income tax rate of 20% on interest payments. When investing in a Latvian project, 10% income tax is withheld by the Sponsor, which is forwarded to the Latvian tax office. The remaining 10% must be declared by the investor himself. - For the non-resident investors who have invested in the Romanian projects, a 16% tax withholding will be applied. Crowdestate will do our best to come up with a structure that will be more tax-efficient for our investors.

- To avoid double taxation, a tax residency certificate is needed to upload to your investment account. The document can be get from your local tax department.

Aunque las reglas para las retenciones de impuestos llevan en vigor desde mediados del siglo XIX, se considera al Sr. Beardsley Rumi, director del banco de la Reserva Federal de la Reserva Federal de Nueva York, el creador del sistema de retención de impuestos moderno. El Congreso de los EEUU aprobó las propuestas de Rumi en la Current Tax Payment Act de1943.

A día de hoy, la obligación de retener impuestos se aplica a la mayoría de distribuciones realizadas por cualquier entidad corporativa. El impuesto retenido se resta del pago bruto y la cantidad retenida se transfiere a la autoridad fiscal (hacienda) correspondiente. Al crear una obligación de retención del impuesto, la ley se asegura de que cualquier ingreso sea gravado antes de que el receptor pueda gastarlo. El sistema de retención de impuestos asegura que el estado reciba los impuestos primero, a tiempo y sin ningún riesgo crediticio.

Las retenciones de impuestos más conocidas son el impuesto sobre la renta, la seguridad social y las contribuciones a las pensiones, y se aplican al pago del salario.

Los principios fiscales que gravan las inversiones en crowdfunding

Cualquier ingreso generado gracias a inversiones en crowdfunding funciona igual que cualquier otro tipo de ingreso y, por tanto, está gravado también de forma similar a cualquier otro ingreso.

La mayoría de los gobiernos exigen a las empresas que retengan los impuestos sobre los ingresos de cualquier distribución que se haga entre los inversores.

Si los inversores en crowdfunding han firmado acuerdos de préstamo con una empresa, y la empresa hace un pago de intereses, la empresa tiene la obligación de retener los impuestos sobre ese interés pagado.

Si los inversores en crowdfunding invierten en el capital social de una empresa y la empresa hace una distribución de beneficios mediante el pago de intereses, la empresa tiene la obligación de retener los impuestos correspondientes sobre el dividendo pagado.

Aplicación del tipo impositivo adecuado

La tasa impositiva de la retención generalmente depende de tres factores principales:

- La residencia fiscal del Sponsor, que determina qué país es el que obliga a retener el impuesto y qué regulación fiscal se debe aplicar. Por ejemplo, si el Sponsor es una empresa italiana, se utilizará la legislación italiana sobre los impuestos a los ingresos para calcular la tasa impositiva y retener el impuesto que luego se transferirá a la haciendo italiana.

- tipo de beneficiario de los ingresos – si es una persona o una entidad. Los países enfocan los impuestos sobre los pagos de intereses a las personas y empresas de forma diferente. Por ello, es importante diferenciar el tipo de persona (física o jurídica) que recibe el ingreso. Por ejemplo, si un particular y una empresa, ambos estonios, reciben el interés que paga una empresa estonia, el impuesto que se debe retener al particular será de un 20 %, mientras que a la empresa no se le retendrá nada.

- Acuerdos internacionales para evitar la doble imposición. Cuando el pagador y el receptor del interés tienen residencias fiscales en países diferentes (o en lugares con tratamiento fiscal diferentes) puede haber acuerdos entre los países que eviten que el contribuyente pague dos veces el mismo impuesto, una vez en cada país. Por otro lado, los acuerdos internacionales de doble imposición, se asegurarían de que el inversor pagase los impuestos en ambos países. En el caso de un acuerdo en contra de la doble imposición, la empresa distribuidora del ingreso puede retener parte del impuesto y otra parte puede tener que ser declarada por el inversor en su propio país.

La obligación de retener el impuesto se genera desde el momento en que se paga el ingreso.

Aplicar la tasa impositiva correcta es bastante más complicado si la plataforma de crowdfunding tiene un mercado secundario en el que los inversores pueden comprar y vender sus contratos. En un caso complejo, el Sponsor podría tener que retener impuestos de diferentes personas en diferentes regímenes fiscales, dependiendo del propietario del contrato en cada momento en que se realiza un pago.

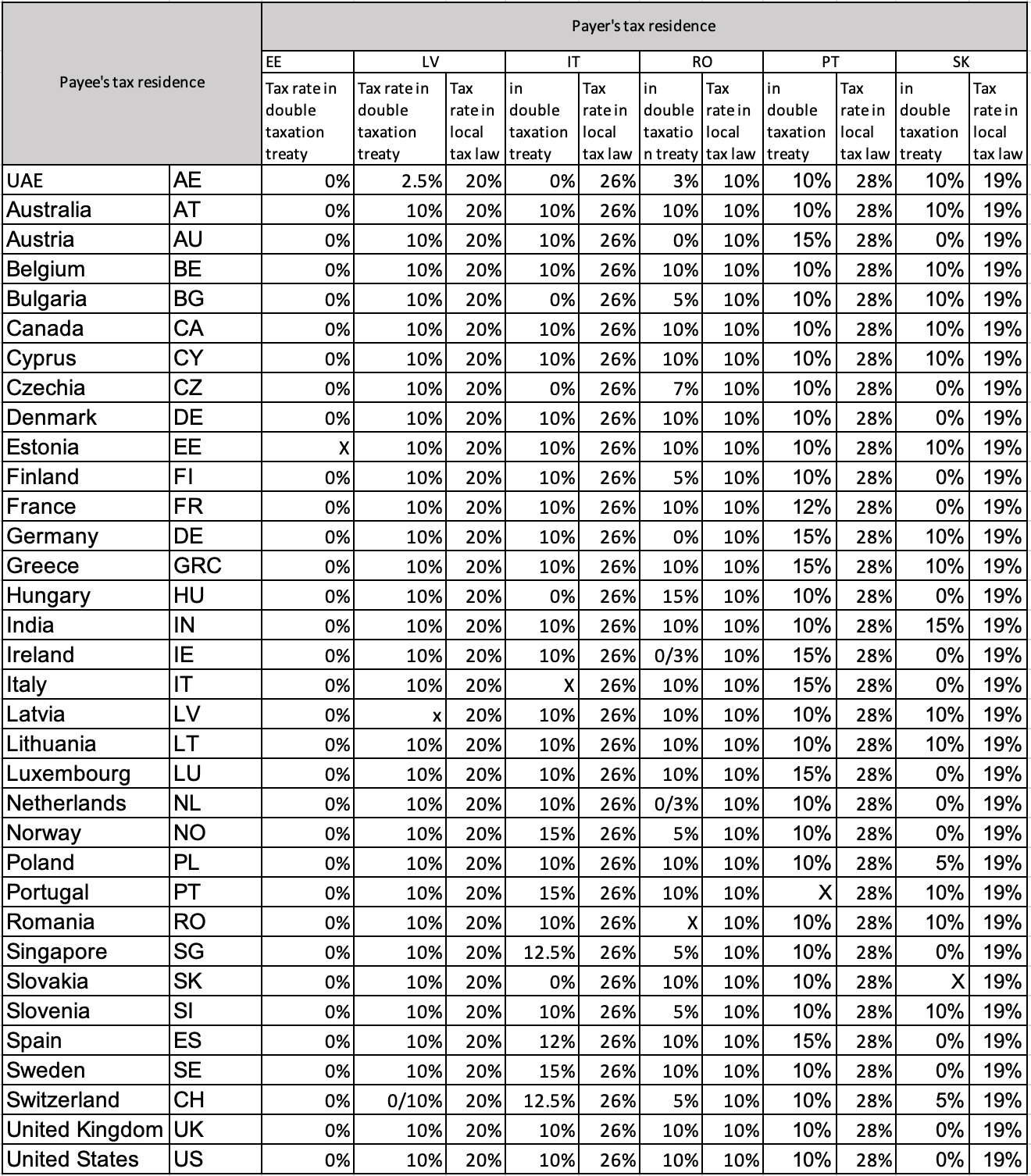

Tasa impositiva de aplicación a retener

| Beneficiario | Persona física |

| Pagador | Persona jurídica |

*For the non-resident investors who have invested in the Romanian projects, a 16% tax withholding will be applied.

Proceso de retención de impuestos en Crowdestate

Crowdestate es una de las pocas plataformas de crowdfunding europeas que ayuda a sus Sponsors a aplicar las retenciones impositivas de los pagos de intereses de forma correcta.

Para hacer la retención del impuesto más fácil para el Sponsor, la retención fiscal se hace de la siguiente manera:

- el Sponsor hace un pago en bruto a la cuenta del cliente de Crowdestate.

- Crowdestate controla, en el momento de la distribución de intereses, el tipo de beneficiario, su residencia fiscal y la existencia de un acuerdo para evitar la doble imposición, y determina la retención del impuesto.

- los pagos de interés brutos recibidos del Sponsor se abonan en la cuenta de inversión del cliente y, al mismo tiempo, se resta la cantidad correspondiente a la retención del impuesto sobre los ingresos. En el caso de que una oportunidad de inversión o Sponsor haga múltiples pagos de intereses dentro de un mismo mes natural, la retención del impuesto que se describe arriba se aplicará a todos los pagos de intereses;

- El interés retenido permanecerá en la cuenta segregada del cliente en Crowdestate hasta el final del mes natural en que se esté.

- El primer día del siguiente mes natural, Crowdestate transferirá automáticamente el impuesto sobre los ingresos retenidos al Sponsor. Al mismo tiempo, Crowdestate ofrece al Sponsor todos los informes y archivos necesarios para la presentación de declaraciones de impuestos.

- El Sponsor utilizará los pagos de impuestos recibidos y los informes para hacer las declaraciones de impuestos correctamente.

En relación con la aplicación de la tasa impositiva adecuada y las subsiguientes declaraciones de impuestos, es extremadamente importante que Crowdestate tenga información actualizada sobre la residencia fiscal del inversor y sus otros datos personales en todo momento, incluyendo su número de la seguridad social o número de DNI. La información incorrecta puede llevar al uso de tasas impositivas incorrectas y potencialmente más altas, y podría causar problemas técnicos al Sponsor, en el momento de realizar sus declaraciones de impuestos.

Un buen ejemplo del impacto de un cambio de residencia fiscal se da cuando un inversor de Crowdestate que ha vivido en Estonia, deja el país para vivir en otro lugar, notifica debidamente a la Junta de Impuestos y Aduanas de Estonia del cambio de residencia fiscal, pero se olvida de cambiar su residencia en la cuenta de inversión de Crowdestate. Por tanto, cuando se calcule y aplique la retención del impuesto de los pagos de los intereses, se aplicará una retención del 20%, incluso si su nueva residencia fiscal permite la aplicación de una tasa menor sobre los ingresos. Además, la información incorrecta sobre la residencia fiscal, obligará al Sponsor a corregir manualmente su declaración.

Informe fiscal

Crowdestate prepara un completo informe sobre retenciones fiscales para cada inversor. Este informe se puede descargar en la sección de Cartera de inversiones.

El informe fiscal incluye un listado con los nombres y detalles corporativos de cada Sponsor, junto con el interés bruto y la cantidad de impuesto retenida.

Declaración de impuestos sobre la renta

Si la tasa de retención del impuesto es más baja que la tasa doméstica del inversor, el inversor podría tener que declarar la parte que no ha sido retenida y, si es necesario, pagar el impuesto adicional correspondiente.

Ejemplos

El Sponsor 1 SA es una empresa con residencia fiscal en Estonia que tiene dos inversores: La persona particular A y una pequeña empresa llamada Small Business OÜ. Ambos inversores tienen residencia fiscal en Estonia. Suponemos que el Sponsor 1 SA pagará 1000 € en intereses a cada inversor.

Al hacer el pago de los intereses, Sponsor 1 SA aplica las siguientes tasas de retención:

- Interés pagado a una persona física: 20 % de retención sobre los beneficios. Es decir, el Sponsor 1 SA retendrá 200 euros y el pago neto será de 800 euros.

- Interés pagado a la empresa Small Business OÜ: Tiene una retención del 0 %. Por tanto, Sponsor 1 SA no retiene nada y el inversor recibe la cantidad bruta que es igual a la neta, es decir 1000 euros.

El Sponsor 2 srl es una empresa con residencia fiscal en Rumanía que tiene tres inversores particulares. El particular A, que tiene residencia fiscal en Estonia, el particular B, que tiene residencia fiscal en Alemania y el particular C, que tiene residencia fiscal en Italia. Además, tiene un inversor que es una empresa, llamada Small Business srl, también con residencia fiscal en Italia. Suponemos que el Sponsor 2 srl paga 1000 euros a todos sus inversores.

Según las leyes fiscales rumanas, la empresa rumana tiene la obligación de retener el impuesto sobre los beneficios.

Al hacer el pago, el Sponsor 2 srl aplicará las siguientes tasas para hacer las retenciones:

El interés pagado a la persona física A está sujeto a una retención del 10%, así que el Sponsor 2 srl retendrá 100 euros del pago. Hay un acuerdo de doble imposición entre Rumanía y Estonia, que también aplica un 10 % de retención, así que se debe aplicar la retención del 10 % de todas las maneras. Ten en cuenta que puesto que el impuesto sobre la renta en Estonia varía en función de los ingresos reales del contribuyente, el inversor con residencia fiscal en Estonia estará obligado a declarar la parte de ingresos que no ha sido gravada por el impuesto. Asumiendo que los ingresos de la persona A estén sujetos a un impuesto del 20%, la persona tendría una responsabilidad de pagar un 10 % más en impuestos.

Al interés pagado al Sr B, se le aplica una retención del 10 % y hay un acuerdo de doble imposición entre Rumanía y Alemania, que establece una retención del 0 %. Por tanto, el Sponsor 2 srl no tiene que retener nada en concepto de impuesto sobre los beneficios en este pago. El inversor tendrá que declarar sus ingresos y pagar sus impuestos de acuerdo a la regulación fiscal alemana.

El interés pagado al inversor persona física C tendrá una retención del 10 %. Al mismo tiempo, Rumanía e Italia tienen un acuerdo para evitar la doble imposición, que establece una retención fija del 5 % para los ingresos distribuidos a los inversores. Por tanto, Sponsor 2 srl retendrá una cantidad de 50 euros. Italia grava los ingresos que obtienen las personas físicas con un tipo estándar del 26%, así que la persona física C, tendrá que declarar y pagar el 21 % de diferencia;

Los intereses pagados a la empresa Small Business srl estarán sujetos a una retención del 16%. Hay un tratado para evitar la doble imposición entre Italia y Rumanía que establece un tipo fijo del 5 % de retención para las entidades jurídicas. Por tanto, el Sponsor 2 srl retendrá 50 euros del pago.

Exención de responsabilidad

La información de arriba solo pretende darte una idea general sobre cómo funcionan los impuestos y las retenciones fiscales, pero no debes tomarla como asesoramiento fiscal. Los ejemplos que se ofrecen son generales e ilustrativos. Los impuestos finales a pagar por un inversor individual pueden depender de muchos otros factores específicos de ese inversor. Por tanto, todas las preguntas específicas sobre fiscalidad, deben dirigirse a un asesor fiscal profesional.

Para la redacción de este artículo no nos hemos coordinado con las autoridades fiscales de los diferentes países y no podemos asegurar que sus funcionarios vayan a tener una opinión igual o diferente. Al escribir el artículo, nos hemos basado en las leyes fiscales en vigor en el momento de la redacción y no tenemos ninguna obligación de actualizar los tipos de los impuestos o cualquier otra información del artículo. Crowdestate no es responsable de ninguna pérdida, daño o gasto que pueda resultar de dar por cierta esta información.

Si tienes dudas, por favor, contacta con un asesor fiscal.

11.04.2025

Crowdestate cesa sus operaciones

12.11.2024

Ventajas de la inversión en inmobiliario

02.07.2024

A crise da habitação na Europa: Uma oportunidade de ouro para os investidores de financiamento participativo imobiliário

17.06.2024

Por qué la financiación participativa inmobiliaria es una emocionante oportunidad de inversión