February 27, 2020 · 7 Verbale

Panoramica sul mercato immobiliare estone 2020

Tempi di lettura: 4 min.

Tõnu Toompark, Kinnisvarakool.ee

Nel complesso, il mercato immobiliare estone è in ottimo stato. Gli indicatori statistici a grandi linee si stanno muovendo più o meno allo stesso ritmo e nella stessa direzione. Ciò significa che il mercato immobiliare è in equilibrio ragionevole da 4-5 anni. Equilibrio significa che il rapporto tra domanda e offerta è tale che la situazione non è significativamente orientata né verso l’acquirente né verso il venditore.

Considerando il mercato immobiliare e la macroeconomia, si potrebbe affermare, dai movimenti equilibrati odierni, che non sussistono divergenze interne al mercato immobiliare che, senza shock proveniente dall’esterno dello stesso mercato, potrebbero portare a bruschi cambiamenti in una direzione o nell’altra.

Tuttavia, va tenuto presente che le stime prevalenti prevedono un moderato rallentamento dell’economia e del mercato del lavoro. Non è dunque improbabile che questi importanti fattori non interferiscano in alcun modo con il mercato immobiliare.

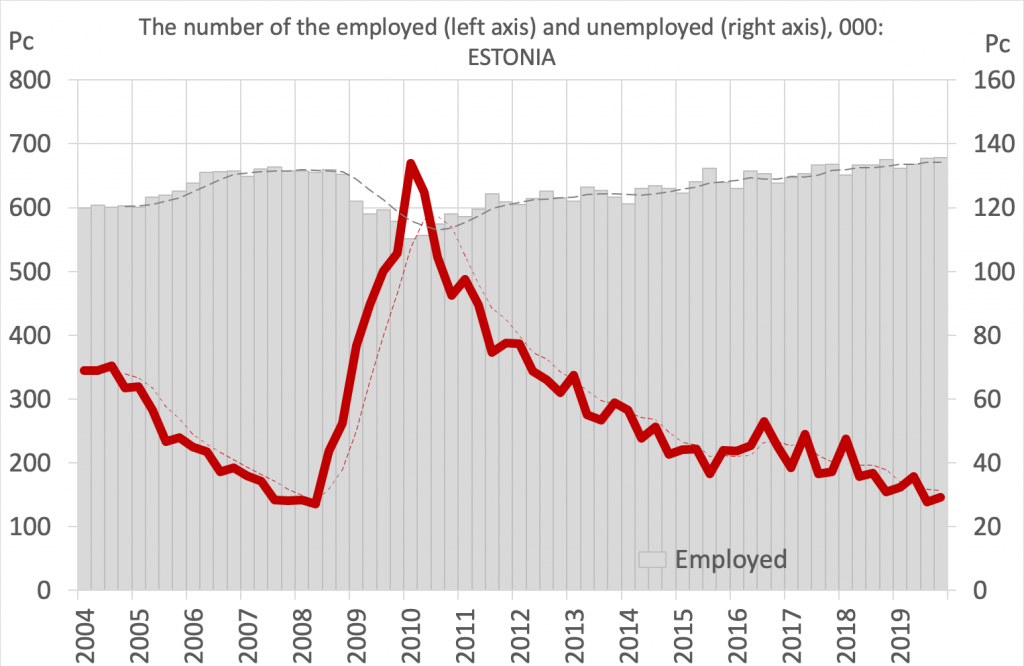

La domanda si basa su un mercato del lavoro forte

Il motivo alla base del quadro generale equilibrato è stato un mercato del lavoro molto solido. Ciò significa che le persone hanno un lavoro, cioè che l’occupazione è vicina ai livelli massimi. I salari medi continuano a crescere rapidamente e le condizioni di credito sono moderatamente ragionevoli. In questo modo il mercato del lavoro fornisce una solida base per il mercato immobiliare.

I rischi per il mercato immobiliare sorgerebbero nel momento in cui il mercato del lavoro iniziasse a scricchiolare. Le attuali previsioni macroeconomiche di vari istituti suggeriscono che è probabile un certo aumento della disoccupazione e un rallentamento della crescita dei salari. Tuttavia, gli indicatori macroeconomici si deterioreranno solo marginalmente. Ciò significa che non dovrebbero registrarsi svolte improvvise nel mercato immobiliare.

L’offerta rimane moderatamente ottimistica

A Tallinn, nel 2019 sono state effettuate 9.785 transazioni nel mercato degli appartamenti. L’attenzione del mercato immobiliare nella capitale è chiaramente rivolta ai nuovi sviluppi. Sono state effettuate circa 2.600 transazioni su nuovi appartamenti. Si tratta di un volume notevolmente elevato che determina le tendenze generali del mercato immobiliare. Il mercato immobiliare di Tallinn, a sua volta, determina le tendenze per il resto del settore residenziale in Estonia.

Gli imprenditori del settore immobiliare non sono pervasi da un eccesso di ottimismo e l’umore degli operatori è prudente. La concorrenza tra i fornitori è intensa. Allo stesso tempo, non c’è una concorrenza significativa a livello di prezzo. In altre parole, l’offerta di sconti non gioca un ruolo importante nelle comunicazioni di marketing degli immobiliaristi.

Gli operatori del settore hanno un forte desiderio di presentare nuovi progetti sul mercato. Il lancio di nuovi progetti può rimanere bloccato a causa della burocrazia. Per i progetti suddivisi in più fasi, il passaggio alla fase successiva è legato al successo (di vendita) delle fasi precedenti.

Il volume dell’offerta attiva è diminuito rapidamente a Kalamaja e in centro. Invece, il numero di offerte relativo alla zona “collinare” di Tallinn continua ad aumentare, ma in base ad alcuni indicatori, ha superato il tetto massimo.

Nel valutare l’offerta di alloggi, si può concludere che vi è un’offerta sufficiente sul mercato. Il livello delle offerte attuali non indica un eccesso di offerta e quindi nessuna pressione significativa sui prezzi. Esiste un ragionevole equilibrio tra il numero di offerte e le vendite.

Il livello dei prezzi sembra troppo elevato

I prezzi delle case hanno raggiunto livelli record, trimestre dopo trimestre. In molti casi, tuttavia, sembra che il rapido aumento della curva dei prezzi sia dovuto al fatto che i contratti per i diritti reali (e quindi le statistiche dei prezzi) comprendano una buona fetta degli appartamenti più costosi del centro e del quartiere di Kalamaja. Il livello dei prezzi continua dunque ad aumentare e non si può parlare di un calo dei prezzi nella capitale, nelle sue vicinanze e, più in generale, in Estonia.

Gli acquirenti, tuttavia, considerano il livello dei prezzi eccessivamente elevato. Fortunatamente, ciò non può essere osservato nei loro processi decisionali. Il discorso dei prezzi eccessivamente elevati è alimentato dai commenti degli operatori di mercato, alla ricerca di picchi di prezzo temporanei anomali.

La ragione dei prezzi eccessivamente elevati è, tra l’altro, dovuta al fatto che gli acquirenti guardano ai nuovi appartamenti in fase di realizzazione come prima opzione. Possono infatti essere eccessivamente onerosi per molti. Due terzi del mercato immobiliare di Tallinn si colloca nel segmento secondario, ovvero il segmento più economico delle abitazioni più datate.

Confrontando la rivalutazione degli asset equivalenti negli ultimi 4-5 anni, possiamo notare che è incrementata più o meno allo stesso ritmo dell’aumento salariale medio. Pertanto, il potere d’acquisto degli asset equivalenti è rimasto relativamente stabile. Dietro al fatto che lo spazio abitativo è considerato troppo costoso si cela un mutamento delle preferenze della domanda, orientata verso appartamenti più recenti e dunque più onerosi.

Il rischio è dietro l’angolo

La situazione economica in Estonia è relativamente favorevole. Anche il mercato immobiliare è in equilibrio da molti anni. Si potrebbe affermare che non sussistono tensioni nel mercato immobiliare che possano determinare cambiamenti radicali e improvvisi – per esempio, un ribasso dei prezzi o la cessazione delle transazioni.

I fattori di rischio sono “dietro l’angolo”, ovvero al di fuori del mercato immobiliare e al di fuori dell’Estonia. fattori di rischio non riguardano in particolare il mercato immobiliare, bensì l’economia estone nel suo complesso, essendo relativamente generici. Ad esempio, le guerre commerciali in tutto il mondo, la continua e anomala politica dei tassi d’interesse, il coronavirus, la minaccia terroristica, il complessivo rallentamento dell’economia europea, ecc..

Tornando al mercato immobiliare estone, vale la pena di pensare a come questi fattori di rischio potrebbero influenzare la struttura portante dell’attuale mercato immobiliare attivo, il mercato del lavoro.

Niente nuvole all’orizzonte

Supponendo che le previsioni economiche delle istituzioni pubbliche e delle banche commerciali risultino sufficientemente accurate, le prospettive per il mercato immobiliare sono positive. Un certo rallentamento dell’economia potrebbe incidere sul numero di transazioni immobiliari. Non c’è motivo di aspettarsi un calo significativo, ma il 5% del livello sensibilmente più elevato rispetto alla media storica non costituirebbe un risultato negativo.

Anche le previsioni relative ai prezzi sono positive. La forte domanda sul mercato immobiliare dovrebbe perdurare, anche se l’occupazione è leggermente diminuita e la crescita dei salari ha subito un parziale ridimensionamento. Un ragionevole aumento dei prezzi delle abitazioni a Tallinn e in altri importanti centri di attrazione potrebbe essere nell’ordine del 3-5%: a metà strada tra l’indice dei prezzi al consumo e la crescita dei salari.

Ciò significherebbe che il valore degli asset aumenta, ma i prezzi delle transazioni non superano il potere d’acquisto degli acquirenti. In altre parole, la previsione mostra una persistenza di un forte potere d’acquisto. Prevedere la persistenza di un leggero aumento dei prezzi significa inoltre che, nella maggior parte dei casi, gli acquirenti di case non dovranno temere che gli asset che stanno acquistando subiscano una perdita di valore.

Lontano dai grandi centri di attrazione, possiamo osservare un tasso di aumento dei prezzi molto più elevato, anche di decine di punti percentuali. In questi casi, tuttavia, entra in gioco il basso valore di base degli immobili, che, nonostante l’aumento dei prezzi, rimane ben al di sotto del costo di costruzione.

Esiste ancora un mercato per lo sviluppo degli appartamenti nei centri di attrazione più grandi. Gli acquirenti preferiscono un nuovo alloggio più economico e disponibile per un numero sempre maggiore di persone. Al di fuori dei due o tre grandi centri di attrazione, lo sviluppo è accidentale e principalmente incentrato sulla costruzione e lo sviluppo di case unifamiliari ad uso proprio.

16.07.2024

La regolamentazione del crowdfunding nell’Unione Europea

09.07.2024

Possedere una parte dell’azione: Spiegazioni sul crowdfunding immobiliare

02.07.2024

La crisi abitativa in Europa: Un’opportunità d’oro per gli investitori nel crowdfunding immobiliare

17.06.2024

Perché il crowdfunding immobiliare è un’entusiasmante opportunità di investimento