February 27, 2020 · 5 minutit

Eesti kinnisvaraturu ülevaade 2020

Lugemiseks kuluv aeg: 4 min.

Tõnu Toompark, Kinnisvarakool.ee

Eesti elamispindade turg on üldises plaanis väga heas seisus. Suure pildi statistilised näitajad liiguvad enam-vähem samas tempos ja samas suunas. See tähendab, et elamispindade turg on püsinud juba 4-5 aastat mõistlikus tasakaalus. Tasakaal tähendab, et nii nõudlus kui pakkumine on omavahe suhtes, kus see ei ole ei ostja ega müüja poole olulisel määral kaldus.

Kinnisvaraturgu ja makromajandust silmas pidades võiks tänase tasakaalukate liikumiste baasilt öelda, et kinnisvaraturul ei ole sisemisi kõrvalekaldeid, mis võiksid ilma kinnisvaraturust väljaspool asuvate šokkideta endaga kaasa tuua äkilise liikumise ühes või teises suunas.

Samas peab silmas pidama, et valdavad prognoosid näevad ette majanduse ja tööjõuturu mõningat jahtumist. Vaevalt need olulised tegurid saavad kinnisvaraturust seda päris riivamata mööda minna.

Nõudlus baseerub tugeval tööjõuturul

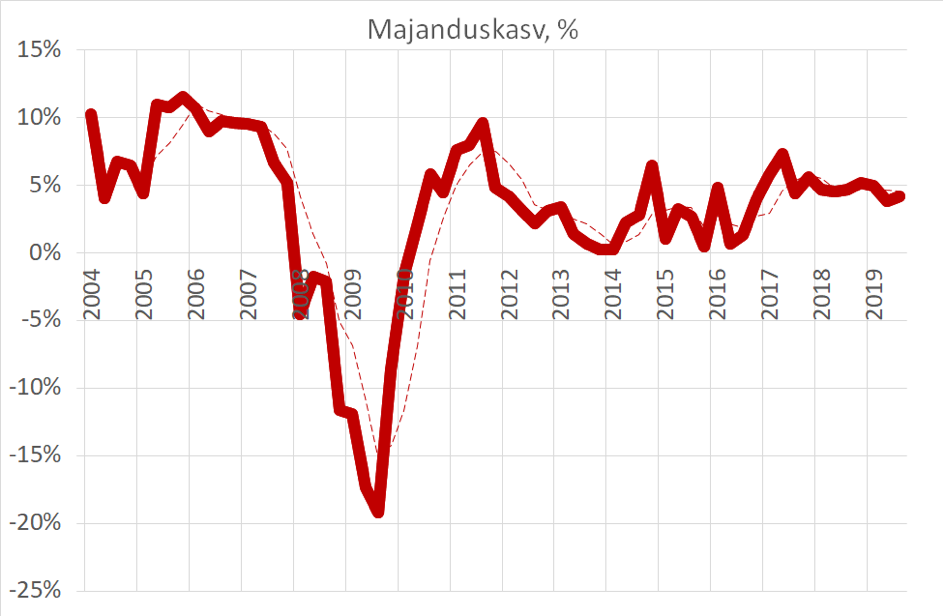

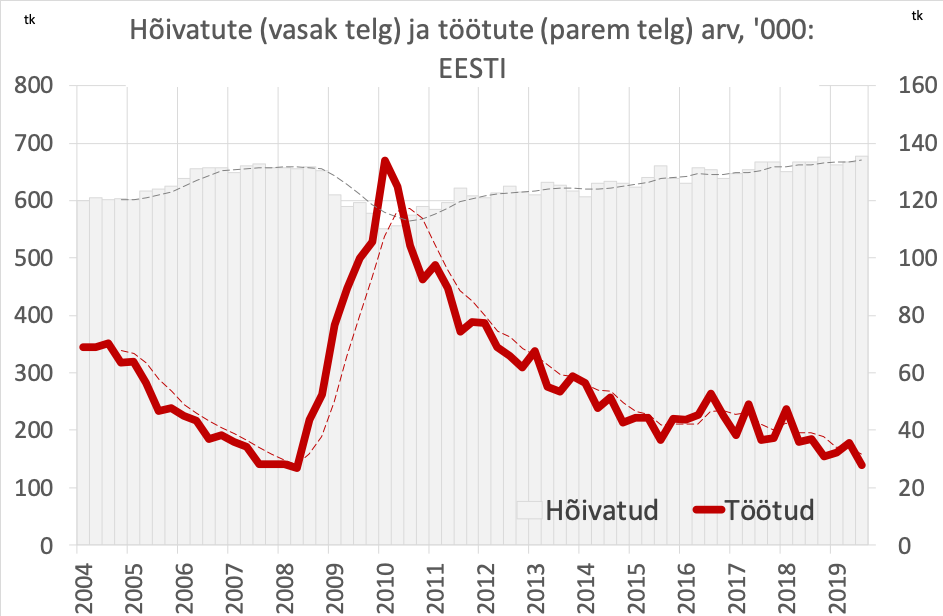

Suure pildi tasakaalu taust on olnud väga tugev tööjõuturg. See tähendab, et inimestel on tööd ehk tööhõive on pea maksimumi lähedane. Keskmine palk jätkab tempokat kasvu ja laenutingimused on enam-vähem mõistlikud. Nii annab tööjõuturg kinnisvaraturule tugeva vundamendikivi.

Ohud kinnisvaraturule tekkivad siis, kui tööturg peaks murenema hakkama. Tänased erinevate institutsioonide makroprognoosid näitavad, et pigem on tulemas mõningane tööpuuduse kasv ja palgakasvu aeglustumine. Siiski halvenevad makronäitajad prognooside vaid üsna vähesel määral. See tähendab, et kinnisvaraturule äkilisi pööranguid siit ootama ei peaks.

Pakkumine on jätkuvalt mõõdukalt optimistlik

Tallinnas tehti 2019. aastal korteriturul 9785 tehingut. Elamispindade turu fookus on pealinnas selgelt uusarenduste nägu. Uute korteritega tehti tehinguid ligikaudu 2600. See on märgatavalt suur maht, mis määrab üldisemad elamispindade turu suundumused. Tallinna elamispindade turg loob omakorda muu Eesti elamispindade sektori suundumused.

Kinnisvaraarendajad ei pakata liigsest ülevoolavast optimismist, arendajate meeleolu on pigem kaalutlev. Konkurents pakkujate vahel on tugev. Samas ainult hinnakonkurentsi tasemel olulist võitlust me ei näe. Teisisõnu võib öelda, et allahindluste pakkumine ei ole arendajate turunduskommunikatsioonis olulisel kohal.

Arendajatel on valdavalt tahtmist uusi projekte turule tuua. Uute projektide lansseerimine võib takerduda bürokraatia rägastikku. Mitme-etapiliste projektide puhul on järgmise etapi välja toomine seotud eelmiste etappide müügieduga.

Aktiivses pakkumises olevate uusarenduste maht on Kalamajas ja Kesklinnas kiiresti vähenenud. Tallinna „mägedel“ jätkab pakkumiste arvu juurdekasv, mis mõnede märkide järgi on siiski tipust üle saanud.

Elamispindade pakkumist hinnates võib kokkuvõtlikult öelda, et pakkumist on turul piisavalt. Tänane pakkumiste tase ei viita ülepakkumisele ega seega olulisele hinnasurvele. Pakkumiste arvu ja müügi vahel valitseb jällegi mõistlik tasakaal.

Hinnatase tundub liiga kõrge

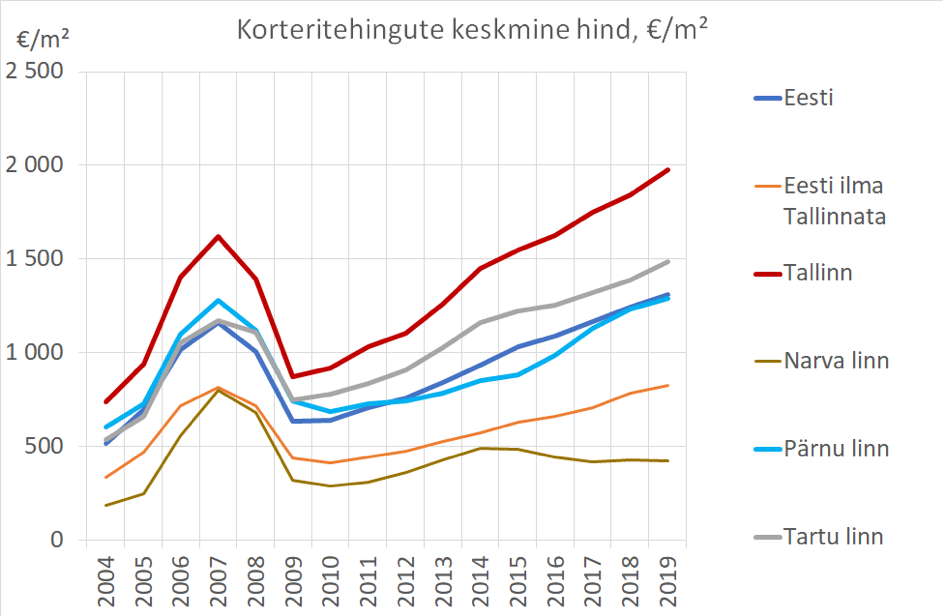

Elamispindade hinnad on löönud kvartal kvartali järel rekordeid. Paljuski siiski on hinnakõvera kiires tõusus näilikkust, sest asjaõiguslepingutesse (ja seega hinnastatistikasse) on jõudnud parajalt suur ports kesklinna-Kalamaja kallimaid kortereid. Hinnatasemed jätkavad tõusu ja hinnalangusest üheski piirkonnas ei pealinnas, selle ümbruses ega mujal Eestis rääkida ei saa.

Ostjad peavad hinnataset aga liiga kõrgeks. Seda mitte niivõrd ostuotsuste langetamisel, kui just jutu tasandil. Liiga kõrge hinna juttudele annavad hoogu turuosaliste kommentaaride pealkirjad, mis otsivad üles anomaalsed ajutised hinnatipud.

Liiga kõrgete hindade taust on muuhulgas asjaolu, et ostjad vaatavad esimese pilguga uusarenduste kortereid. Need võivad tõepoolest paljudele üle jõu käia. Kaks kolmandikku Tallinna elamispindade turust toimub teisesel ehk vanemate elamispindade odavamas segmendis.

Võrrelda samaväärse vara kallinemist viimase 4-5 aasta jooksul, näeme et see on kallinenud enam-vähem samas tempos keskmise palga suurenemisega. Seega on samaväärse vara ostujõud püsinud üsna stabiilne. Elamispindade liiga kalliks pidamise taga on muutused nõudluse eelistustes ehk nõudluse eelistuste kaldumine uuemate-kallimate korterite suunas.

Riskid on nurga taga

Eesti majanduse olukord on suhteliselt hea. Kinnisvaraturu tasakaal on samuti püsinud juba mitmeid aastaid. Nii võiks hinnata, et kinnisvaraturu sees ei ole pingeid, mis võiksid endaga kaasa tuua äkilisi radikaalseid muutusi – näiteks hinnalangust või tehingute arvu turult kadumist.

Riskitegurid asuvad pigem n-ö nurga taga ehk väljaspool kinnisvaraturgu ja väljaspool Eestit. Mitte niivõrd kinnisvaraturu aga kogu Eesti majanduse riskitegurid on suhteliselt üldised. Näiteks kaubandussõjad üle maailma, jätkuv anomaalne intressimäärapoliitika, koroona viirus, terrorioht, Euroopa majanduse üldine jahenemine…

Tagasi Eesti kinnisvaraturu juurde tulles tasub mõelda, kuidas need riskitegurid võiksid mõjutada tänase aktiivse elamispindade turu alustala ehk tööjõuturgu.

Vaade ette näeb selget taevast

Eeldades, et avaliku sektori institutsioonide ja kommertspankade majandusprognoosid enam-vähem vett peavad on vaade kinnisvaraturule positiivne. Majanduse mõningane jahenemine võiks jätta märgi elamispindade tehingute arvule. Olulist langust siit ootama ei peaks, kuid 5% ajaloolisest keskmisest märksa kõrgemalt tasemelt ei teeks paha.

Hinnaprognoosid on samuti positiivsed. Elamispindade turu nõudluse tugevana püsimine ei peaks olema löögi all isegi vaatamata mõningasele tööhõive vähenemisele ja palgakasvu napile aeglustumisele. Tallinna ja teiste suuremate tõmbekeskuste mõistlik elamispindade kallinemine võiks mahtuda tarbijahinnaindeksi ja palgakasvu vahele ehk olla 3-5%.

See tähendaks, et vara väärtus kasvab, kuid tehingute hinnad ei jookse ostjate ostuvõimekuselt eest ära. Teisisõnu hõlmab prognoos ostujõu tugevana jätkamist. Vaikse hinnakasvu jätkumise prognoos tähendab ka seda, et valdavalt ei pea koduostjad kartma, et nende soetatav vara võiks väärtust kaotada.

Suurematest tõmbekeskustest eemal võime näha märksa kõrgemat hinnatõusumäära, mis ulatub isegi mitmekümne protsendini. Seal aga tuleb mängu kinnisvara madal baasväärtus, mis isegi hinnatõusust hoolimata jääb ehitushinnale oluliselt alla.

Suuremate tõmbekeskuste elamispindade arendusele jätkub turgu. Ostjad eelistavad hea meelega odavamapoolset uut korterit, mis on kättesaadav järjest enamatele inimestele. Paarist-kolmest suuremast tõmbekeskusest väljaspool on arendus juhuslik seisnedes eelkõige ühepereelamute ehituses-arenduses omatarbeks.