January 22, 2021 · 6 minutit

Eesti kinnisvaraturu ülevaade 2021

Lugemiseks kuluv aeg: 6 min.

Tõnu Toompark, Kinnisvarakool.ee

Elamispindade turg ei ole lasknud end probleemidest häirida

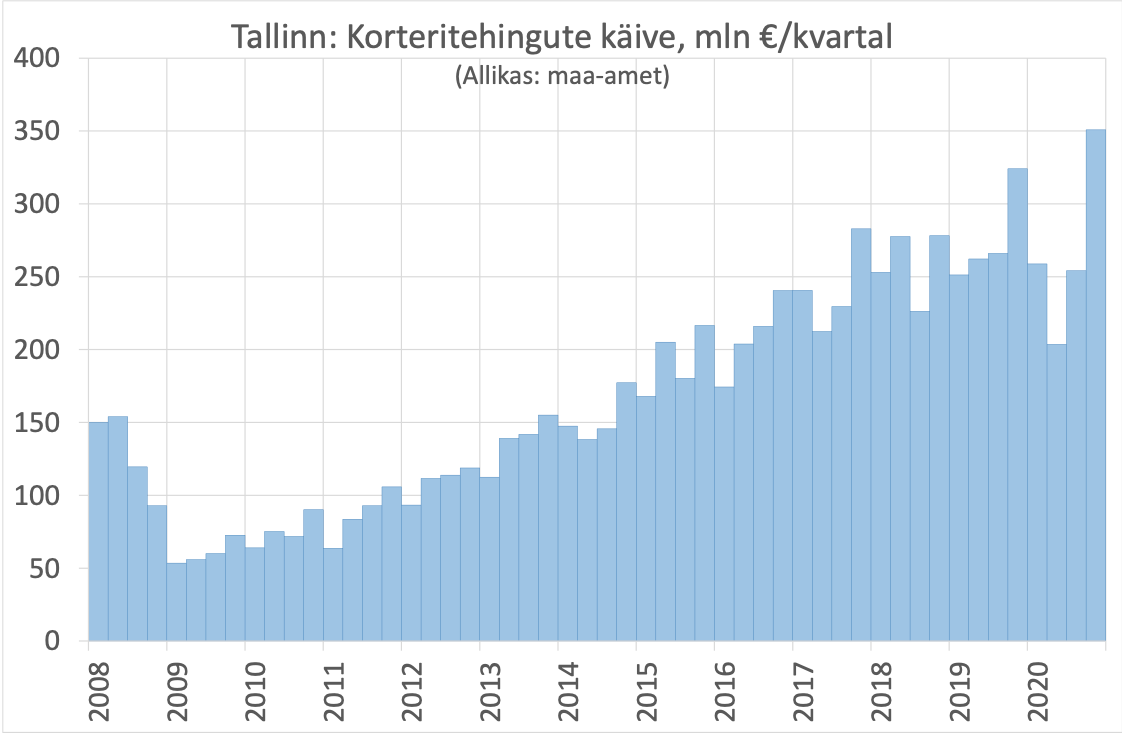

Möödunud 2020. a olulisim märksõna kinnisvaraturu ja kõige muu kohta oli loomulikult koroona. Eestis kevad-talvel alguse saanud viirusepuhang lõi kõikide varasemate ennustuste kaardimajad ümber. Juba märtsis-aprillis nägime meeletul hulgal depressiivseid majandusprognoose. Kinnisvaraturg reageeris toimunule tehingute arvu kivina kukkumisega. Tehingute arvu langus jäi siiski turu ajutiseks meeltesegaduseks.

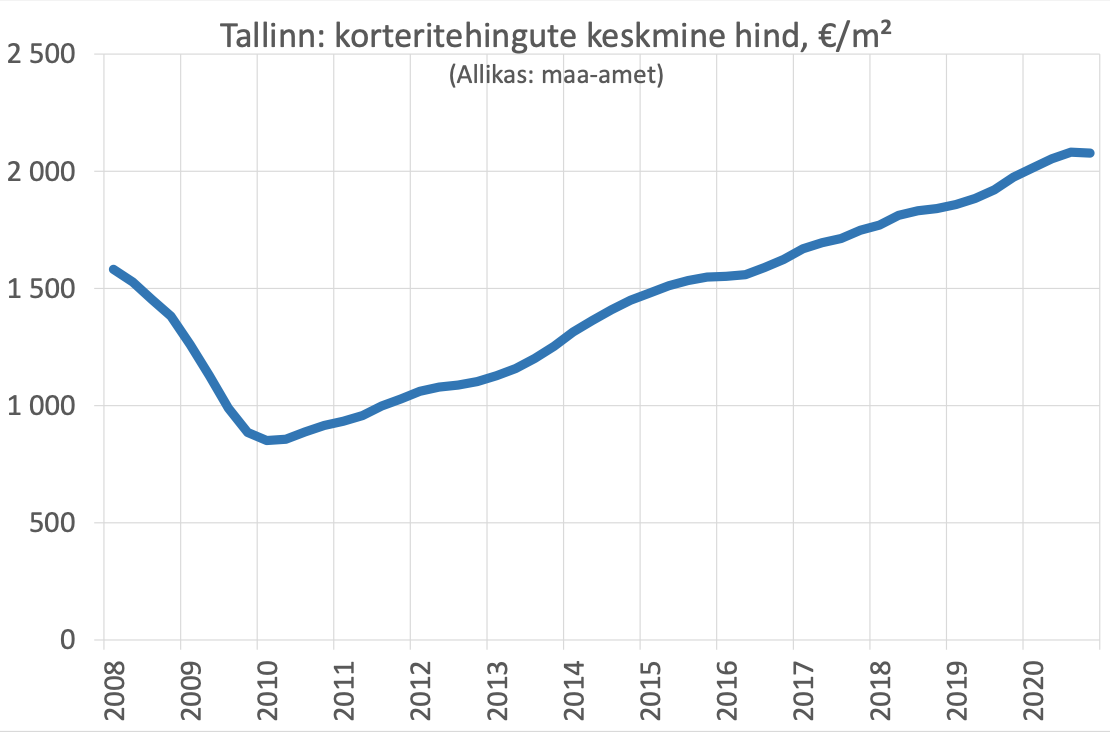

Ostuhuviliste kevadine ooteasendisse jäämine tekitas väikese hinnavõbeluse. 2020 II kvartalis kukkusid eelkõige vanemate korterite hinnad kuni kümmekond protsenti. Uuemate korterite hindu koroona ei puudutanud. Seda põhjusel, et uute korterite statistikas kajastuvad tehingud on enamasti kvartal kuni aasta varem kokku lepitud.

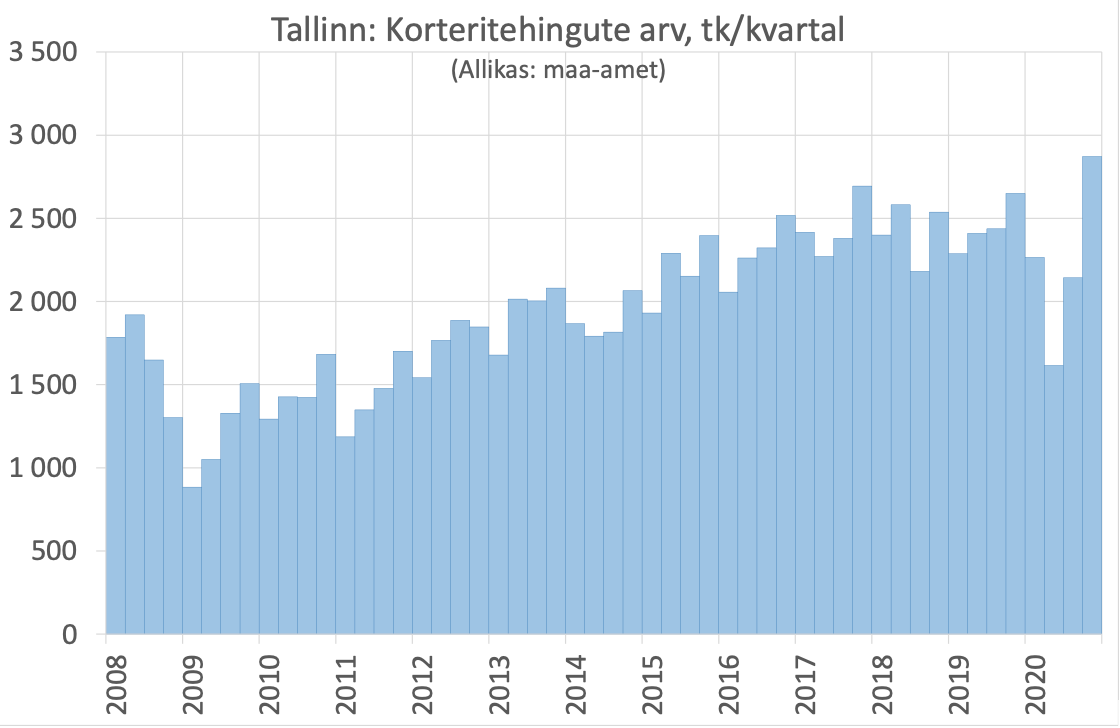

Suvi tõi päikese ja viis koroona. Sellega kaasnes kinnisvaraturul tugev taastumine. Taastusid nii tehingute arv kui hinnad. 2020 II kvartali hetkeline hinnalangus oli III kvartaliks praktiliselt kadunud. 2020. a neli viimast kuud ületas Tallinna korteritehingute arv aastatagust koroonaeelset tehingute arvu. Novembris 2020. a löödi viimase kaheteist aasta ühe kuu tehingute arvu rekord.

2020. a kohta võib kokkuvõtlikult öelda, et kinnisvaratehingute ja -turu mõttes oli koroonal septembrist alates kriips peal.

Elamispindade nõudlus püsib tugevana

2021. a alguse elamispindade turu nõudlus on tugev. Seda vaatamata asjaolule, et tarbijakindlus on sügavalt negatiivses ja töötute arv kasvab. Küüniliselt tuleb tõdeda, et töökoha kaotanud hotellide või söögikohtade teenindav personal ei ole kinnisvaraturu ostunõudlust mõjutanud.

Nõudluse taga on osalt nii üüriinvestorid kui koduostjad. Mõlema ostjate grupi üks taustajõud on ohjeldamatu rahatrükk ja sellelt oodatav inflatsioon ehk kinnisvara kallinemine.

Uut pakkumist tuleb turule piisavas koguses

Elamispindade turu pakkumine ei ole probleem. 2020. a kevadise koroona-kriisi keskel jäid mõned arendajad julgust koguma ja turu selginemist ootama. Suvisel pildi klaarumisel mindi projektidega edasi. Pakkumise poole peal on uusi kortereid aastatagusega võrreldaval määral.

Vähenenud ei ole ka teisese turu vanemate elamispindade pakkumine. (Kuulutuste arv portaalides räägib küll teist keelt. Kuulutuste arvu vähenemise tagamaa on kallinenud kuulutamise hinnad, mitte pakkumise vähenemine.)

Turul olevat elamispindade pakkumist ei saa nimetada ülepakkumiseks. Pakkumist siiski võib lugeda suureks ehk tugevamad trumbid on ostjate käes. See hoiab hinnataseme kontrolli all ehk ei lase hindadel liiga kiiresti kasvada.

Turutrende määrav uute elamispindade pakkumine on ühest küljest killustunud. 70-75% pakkumisest tuleb 20 suuremalt-tugevamalt arendusettevõttelt. See tähendab, et ükski üksik arendaja ei ole piisava turuosaga, et turu- või hinnatrende liigsel määral mõjutada.

Teisalt on pakkumine piisavalt väheste ettevõtete käes, kes on kõik enam-vähem tugevad professionaalid. Turu professionaalide kätte koondumise eelis on, et isegi võimalike tagasilöökide puhul ei tohiks tarbija ehk koduostja olulisel määral valusate hammasrataste vahele jääda.

Hinnad püsivad tasakaalus

Koroona-eelsel perioodil 2019. a lõpus ja 2020. a esimestel kuudel oli elamispindade turu pakkumine ja nõudlus tasakaalus. See andis hindadele mõistliku võimaluse mõõdukaks kasvuks. Kasv oli keskmise palgaga samas suurusjärgus. Seega püsis koduostjate ostujõud stabiilsena.

2020. a lõpus ja 2021. a alguses on olukord enam-vähem sama. Turu keskmine tehingute hind küll kerkib, kuid siin mängib rolli tehingute struktuur ehk tehingute jagunemine uute (ehk kallimate) ja vanemate (ehk odavamate) korterite vahel.

Samaväärse elamispinna väärtus on 2020. a püsinud enam-vähem samal tasemel. Tõsi – nõukogudeaegsete paneelelamukorterite hinnatasemed on õige pisut aastatagusest allpool.

Koroona on jätkuvalt riskitegur number üks

Aasta alguse elamispindade turu riskide juures ei saa endiselt mööda minna koroonast. Hetke oluline küsimus võiks olla, milline on vaktsineerimise efekt laiemalt majandusele ja kitsamalt kinnisvaraturule?

Järgmiste teemadena võiks lauale tuua tagasi n-ö vanad probleemid – kaubandussõjad, Brexiti pikemaajalisem mõju, riikide võlakoormuse kasvust ja rahatrükist tulenevad riskid. Uuema teemana võiks riskide nimistusse lisada pandeemiast ja rahatrükist tuleneva ebavõrdsuse suurenemise temaatika ja avaliku sektori sellesuunalised võimalikud tegevused.

Kohalikku Eesti majandust ja kinnisvaraturgu silmas pidades ei saa mööda vaadata töötute arvu kasvust ja tarbijakindluse madalast määrast. Lühiajaliselt ei ole need probleemid kinnisvaraturgu mõjutanud, kuid küsimus on, milline saab olema pikemaajalisem mõju? Kas Eesti riigi kasvanud võlakoormus tähendab kõrgemat maksukoormust juba lähitulevikus?

Selle kõrval võiks üks olulisem mõttekoht olla, millal taastub Eesti majanduskasv? Praegused prognoosid loodavad majanduskasvu taastumist 2021. a keskel või teises pooles. Samas on koroonalaine veel kerkimas ja haigestumine ületab aastatagust tippu kümnekordselt. Võimalik, et 2020. a jooksul järjest positiivsemaks muudetud prognoose tuleb ühel hetkel hakata negatiivsema poole tagasi korrigeerima.

Vaade ette on ähmane

Mullune kevad näitas ilmekalt, et kriisiolukorras on pikkade prognooside tegemine intellektuaalselt huvitav mõttemäng, mil on reaalsusega vähe pistmist. Siiski on parem omada kehva prognoosi, kui lihtsalt hetkeemotsioonide ajel rapsida.

Lähemas tulevikus võiks elamispindade turg areneda negatiivsete mõjudeta. Olukorras, kus tehingute arv on rekordeid löömas, on raske oodata tehingute arvu jätkuvat kasvu. Pigem võiks tehingute arv paari kvartali perspektiivis liikuda mõningase vähenemise suunas.

Nii kaua, kui elamispindade tehingute arv on kõrge (ehk ületab oluliselt ajaloolist keskmist), ei ole mitte mingit põhjust karta kinnisvara väärtuse langemist. Mõju hindadele võib ilmneda, kui tehingute arv peaks mõne ootamatu ja hetkel teadmata teguri tõttu olulisel määral vähenema ehk kui ostjad peaksid elamispindade turult üle öö kaduma.

Arvestades, et pakkumine on kõrge, ei ole põhjust kiiret ehk kahekohalise numbriga kirjutatavat hinnatõusu oodata. Märksa realistlikum on mõõdukas 3-8% hindade kerkimine, mille üks peamine põhjus on rahatrükk ja selle ajel tegutsev nõudlus.

Kui see on kriis ja krahh, siis…

Kinnisvaraturg ja elamispindade turg on olukorras, kus pilt on pea kõikide turuosaliste jaoks liiga ilus. Turuolukord ei ole väga erinev aastatagusest koroona-eelsest ajast. Samas on majanduskeskkond tänaseks pöördunud täielikult pea peale.

Aktsepteerima peab, et turul on õigus ajutiselt käituda ebaratsionaalselt. Pikemas perspektiivis pöördub turg ikka ja jälle tagasi ajaloolise keskmise suunas. Peamine küsimus on, millal ja millist rada pidi Eesti kinnisvaraturg majanduskeskkonna muutustele reageerib?