May 2, 2024 · 10 minutit

Kuidas maksustatakse ühisrahastusse tehtud investeeringutelt teenitud tulu?

Peamised punktid

- Ühisrahastusprojektidesse tehtud investeeringutelt teenitav tulu kuulub tulumaksuga maksustamisele. Igal investoril on kohustus oma tulud deklareerida Maksu- ja Tolliametile iseseisvalt.

- Tulumaksu kinnipidamise kohustus lasub Projektiomanikul, kes lähtub tulumaksu kinnipidamisel eelkõige oma asukohariigi maksuseadustest, aga ka riikidevahelistest topeltmaksustamise vältimise lepingutest ning iga konkreetse investori maksuresidentsuse tõendist.

- Riikidevahelise topeltmaksustamise lepingu olemasolul on Projektiomanikul võimalus kohaldada investoritele tehtavatelt investeerimistulu väljamaksetelt kinni peetava tulumaksu arvutamiseks madalamat maksumäära. Sellisel juhul maksustatakse osa investori poolt teenitud tulust Projektiomaniku asukohariigis ning ülejäänud osa investori asukohariigis.

- Eesti residentidest Projektiomanike poolt investoritele tehtud investeerimistulu väljamaksed kajastuvad eraisikust investori tuludeklaratsioonil üldjuhul automaatselt.

- Välismaiste Projektiomanike poolt investoritele tehtud investeerimistulu väljamaksed ning nendelt kinni peetud tulumaksu summad tuleb investoritel oma tuludeklaratsioonile ise lisada.

- Juhul, kui investeeringutelt teenitud tulult on tulumaksu kinni peetud investorile kohalduvast tulumaksumäärast madalama tulumaksumääraga, tekib investoril maksumäärade vahest täiendav tulumaksukohustus. Maksu- ja Tolliamet arvutab investori poolt tema tuludeklaratsioonis esitatud andmete alusel juurde makstava tulumaksu summa.

- Topeltmaksustamise vältimise lepingutest tuleneva võimaliku madalama tulumaksumäära kohaldamiseks peab investor Maksu- ja Tolliameti kodulehelt alla laadima oma maksuresidentsuse tõendi ning selle Crowdestate‘i üles laadima.

- Mõningates riikides (nt Rumeenia) on nende riikide maksuametid kehtestanud esitatavatele maksuresidentsuse tõenditele täiendavaid formaalseidnõudeid , mida Crowdestate’i investoritel ei ole võimalik ega ka majanduslikult otstarbekas täita. Sellest tulenevalt ei ole sellistes riikides tehtud investeeringutelt teenitavale tulule võimalik kohaldada riikidevahelistes topeltmaksustamise vältimise lepingutes kokku lepitud madalamat maksumäära ning sealt teenitavalt investeerimistulult peetakse tulumaks kinni täismaksumääraga (Rumeenias nt 16%).

Näide 1: Eesti maksuresidentsusega eraisikust investori tulude maksumäär on 20%, investor on Crowdestate’ile esitanud korrektse maksuresidentsuse tõendi. Eesti Vabariigi ja Läti Vabariigi vahel on sõlmitud topeltmaksustamise vältimise leping. Selle investori poolt Läti maksuresidentsusega Projektiomaniku ühisrahastuspakkumisse tehtud investeeringutelt teenitud tulult peab Projektiomanik investeerimistulu väljamaksmisel kinni tulumaksu 10%. Investori maksumäära (20%) ja kinnipeetud maksumäära (10%) vahe (10%) tuleb investoril ise deklareerida.

Näide 2: Eesti maksuresidentsusega eraisikust investori tulude maksumäär on 20%, investor on Crowdestate’ile esitanud korrektse maksuresidentsuse tõendi. Eesti Vabariigi ja Rumeenia vahel on sõlmitud topeltmaksustamise vältimise leping. Sellise investori poolt Rumeenia maksuresidentsusega Projektiomaniku ühisrahastuspakkumisse tehtud investeeringutelt teenitud tulult peab Projektiomanik investeerimistulu väljamaksmisel kinni tulumaksu 16%. Investori maksumäära (20%) ja kinnipeetud maksumäära (10%) vahe (4%) tuleb investoril ise deklareerida. Riikidevaheline topeltmaksustamise vältimise leping näeb ette võimaluse pidada Rumeenias teenitud tulult tulumaks madalama (10%) määraga, kuid kuna selle määra kasutamiseks tuleks igal investoril iga investeeringu kohta esitada Rumeenia maksuametile Eesti Maksu- ja Tolliameti poolt väljastatud maksuresidentsuse tõendi vandetõlgi poolt rumeenia keelde tõlgitud ning notari poolt kinnitatud ja apostillitud maksuresidentsuse tõendi originaal, siis praktikas sellist nõuet ei ole võimalik täita.

Tulumaksu kinnipidamise ajalugu

Kuigi tulumaksu kinnipidamise reeglid olid kasutusel juba 19 sajandi keskel, peetakse kaasaegse tulumaksu kinnipidamise süsteemi autoriks Beardsley Rumi’, kes New Yorki’i Föderaalreservi direktorina tegi ettepaneku panna teatud tululiikide puhul tulumaksu kinnipidamise kohustuse tulu väljamaksjale. USA Kongress jõustas Rumi ettepanekuid 1943 aasta Current Tax Payment Actiga.

Tänapäeval kuulub kinnipeetava tulumaksuga maksustamisele valdav osa ettevõtete poolt tehtavatest tuluväljamaksetest. Tulumaksu kinnipidamise käigus vähendatakse tulu saajale arvestatud ning välja maksmisele kuuluvat tulu tulumaksu võrra, mis kantakse koheselt edasi makse koguvale maksuametile. Tulumaksu kinnipidamise kohustuse loomisega tagab riik mistahes tulu maksustamise enne, kui tulu saaja seda kulutama saab asuda. Tulumaksu kinnipidamise süsteem tagab, et riik saab oma maksud kätte esimesena, õigeaegselt ning riskivabalt.

Kõige tüüpilisemaks kinnipeetavateks maksudeks on palgatulult kinni peetavad tulu-, sotsiaal- ja pensionikindlustusmaksed.

Ühisrahastusinvesteeringutelt teenitud tulu maksustamine

Ühisrahastusinvesteeringutelt teenitud tulu maksustatakse üldjuhul sarnaselt mistahes muule samaliigilisele tulule.

Kui ühisrahastusplatvormi vahendusel on sõlmitud laenulepingud, mille alusel on investor andnud raha kaasata soovinud ettevõttele laenu, ning see ettevõtte teeb investorile intresside väljamakse, siis on absoluutne enamik riike kehtestanud intresse välja maksvale ettevõttele kohustuse väljamakselt tulumaks kinni pidada.

Kui investor on ühisrahastusplatvormi vahendusel teinud investeeringu ettevõtte omakapitali ning ettevõte otsustab jaotada kasumit dividendide maksmise näol, on ettevõttel kohustus välja makstavatelt dividendidelt tulumaks kinni pidada.

Tulumaksumäära kohaldamine

Väljamakstavale tulule kohaldatav tulumaksu kinnipidamise määr sõltub suures plaanis kolmest oluliselt komponendist:

- Väljamakset teostava ettevõtte maksuresidentsusest, mis määrab ära kinnipeetava tulumaksu saava riigi ning ütleb, millise riigi tulumaksuseadust tuleb kinnipidamisel kohaldada. Näiteks, kui väljamakse teostaja on Itaalia maksusresidendist ettevõte, siis kasutatakse tulumaksu kinnipidamiseks Itaalia tulumaksustamise reegleid ning kinni peetud tulumaks kantakse üle Itaalia maksuametile;

- Väljamakse saaja liigist – kas väljamakse saaja on eraisik või juriidiline isik? Paljud riigid käsitlevad eraisikutele ja ettevõtetele tehtavate intressimaksete tulumaksustamist erinevalt ning seetõttu on oluline vahet teha intressitulu saava isiku liigil. Näiteks olukorras, kus intressitulu väljamaksja on Eesti maksuresidendist ettevõte ning intresse makstakse nii Eesti maksuresidendist eraisikule kui ka Eesti maksuresidendist ettevõttele, siis kohaldatakse eraisikule tehtavatele intresside väljamaksetele 20% suurust tulumaksumäära, ettevõtete puhul on tulumaksumääraks 0%;

- Riikidevahelised topeltmaksustamise vältimise lepingud, mida kohaldatakse juhul, kui intresside väljamaksja ja intresside saaja on erineva maksuresidentsusega (ehk siis asuvad erinevates riikides), ning mille eesmärgiks on minimeerida teenitud tulu mitmekordselt maksustamist. Teiselt poolt tagavad topeltmaksustamise vältimise lepingud, et investori poolt teenitud tulu maksustatakse igal juhul – tavaliselt saavad investori tulumaksust osa mõlemad riigid. Topeltmaksustamise vältimise lepingu olemasolul peetakse osa tulumaksust kinni intresse välja maksva ettevõtte poolt, ning (maksustamata) osa teenitud tulust tuleb investoril oma koduriigis iseseisvalt deklareerida.

Tulumaksu kinnipidamise kohustus tekib tulu väljamaksmise hetkel.

Korrektse tulumaksumäära kohaldamine on ettevõtte jaoks oluliselt keerulisem juhul, kui ühisrahastusplatvorm pakub oma kasutajatele lepingu võõrandamise võimalust järelturul – sellisel juhul võib olla kapitali kaasanud ettevõttel kohustus teha ühe lepingu alusel väljamakseid erinevatele isikutele (vastavalt sellele, kes on igal väljamakse tegemise hetkel laenulepingu omanikuks).

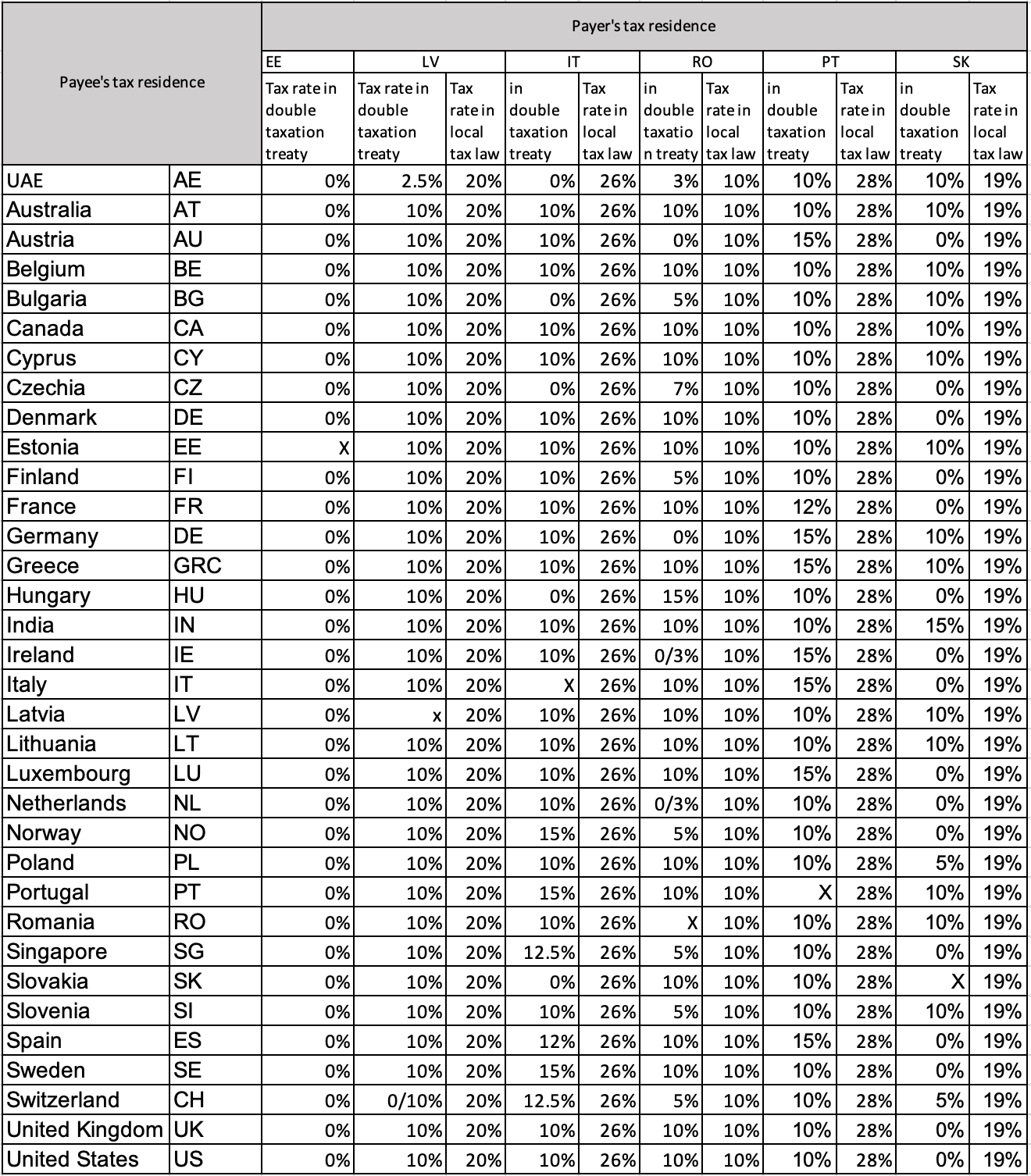

Valik kohaldatavaid tulumaksu kinnipidamismäärasid

| Saaja | Füüsiline isik |

| Maksja | Äriühing |

* Rumeenia projektidesse investeerinud mitteresidentidest investoritele välja makstavatelt tuludelt peetakse kinni 16% tulumaksu.

** Portugali projektidesse investeerinud miteresidentidest investoritele välja makstavatest tuludelt peetakse kinni 10% tulumaksu.

Crowdestate’i vahendusel tehtud investeeringute tulumaksustamise protsess

Crowdestate on üks vähestest Euroopa ühisrahastusplatvormidest, mis aitab platvormi vahendusel kapitali kaasanud ettevõtetel korrektselt täita ettevõtte asukohariigi poolt kehtestatud tulumaksu kinnipidamise kohustust.

Tulumaksu kinnipidamise lihtsustamiseks toimub tulumaksu kinni pidamine Crowdestate’s alljärgneva protsessi järgi:

- Ettevõte teeb Crowdestate’i kliendikontole intresside väljamakse brutosummas (st intressimakse sisaldab ka võimalikku tulumaksukohustust);

- Crowdestate kontrollib intresside väljamakse laiali jaotamise hetkel intressi tulu saaja liiki, maksuresidentsust ning riikidevahelise topeltmaksustamise lepingu olemasolu, ning määrab selle alusel igale investorile korrektse tulumaksumäära;

- Teenitud tulu kantakse brutosummas investori investeerimiskontole ning samal hetkel arvatakse tema investeerimiskontolt maha kinni peetav tulumaksu. Seega näeb iga investor oma investeerimiskonto väljavõttelt nii talle makstud brutointresside kui ka kinni peetud tulumaksu summat;

- Juhul, kui üks Projektiomanik teeb ühe kalendrikuu jooksul mitu investeerimistulu väljamakset, siis kohaldatakse eelpool kirjeldatud tulumaksu kinni pidamise protseduuri kõikidele väljamaksetele;

- Kinni peetud tulumaksu summasid hoitakse Crowdestate’i arvel kuni jooksva kalendrikuu lõpuni;

- Järgmise kalendrikuu esimesel kuupäeval teeb Crowdestate Projektiomanikule kinni peetud tulumaksu koondsummas automaatse väljamakse ning kannab kinni peetud tulumaksu tagasi Projektiomaniku arvelduskontole. Samaaegselt koostatakse ettevõttele maksude deklareerimiseks vajalikud aruanded ja failid, mis saadetakse alla laadimiseks ettevõtte juhile ning raamatupidajale;

- Projektiomanik kasutab Crowdestate’t saadud informatsiooni ja kinnipeetud tulumaksu tagasikannet kinni peetud maksude korrektseks deklareerimiseks ja tasumiseks.

Tulumaksu kinnipidamise ja hilisema deklareerimise seisukohalt vaadatuna on investorite jaoks äärmiselt oluline, et Crowdestate’il oleks igal ajahetkel olemas informatsioon investori kehtiva maksuresidentsuse kohta ning et investori isikuandmed, sh isikukood, oleks Crowdestate’i investeerimiskonto andmetes korrektselt defineeritud. Puudulikud või valed andmed võivad kaasa tuua vigase, sh kõrgema tulumaksu määra rakendamise ning tekitada intresse maksvale ettevõttele tehnilisi probleeme maksude tähtaegsel deklareerimisel.

Heaks näiteks maksuresidentsuse muutumise kohta on olukord, kus nt seni Eestis elanud Crowdestate’i investor läheb välisriiki tööle ning teeb maksuresidentsuse muutumise kohta ette nähtud teate Eesti Maksu- ja Tolliametile, kuid unustab oma Crowdestate’i investeerimiskonto andmetes enda maksuresidentsuse andmeid muuta. Seetõttu kohaldatakse talle intresside väljamaksetelt kinni peetava tulumaksu arvestamisel Eesti maksuresidendile kohaldatavat 20% suurust tulumaksu määra ka juhul, kui tema uus maksuresidentsus võimaldaks kasutada madalamat tulumaksumäära. Samuti toob vale maksuresidentsus Projektiomaniku jaoks kaasa vajaduse esitatavaid maksudeklaratsioone käsitsi parandada.

Tulumaksuraport

Kinni peetud tulumaksu kohta koostab Crowdestate igale investorile aruande, mida on võimalik alla oma investeerimisportfelli vaates alla laadida.

Aruandes on esitatud kõikide väljamakseid teinud ettevõtete nimed ja andmed, ettevõtete poolt välja makstud tulude brutosummad ning kinni peetud tulumaksu summad.

Tulumaksu deklareerimine

Juhul, kui investorilt on väljamaksete tegemise käigus kinni peetud vähem tulumaksu, kui seda nõuaks investori maksuresidentsuse riigis kehtiv tulumaksuseadus, tuleb investoril iseseisvalt deklareerida (osaliselt) maksustamata jäänud tulu ning vajadusel tasuda täiendavat tulumaksu.

Näited

Projektiomanik 1 AS on Eesti maksuresidendist äriühing, millel on kaks investorit: Eraisik A ja Väikeettevõte OÜ. Mõlemad investorid on Eesti maksuresidendid. Projektiomanik 1 AS teeb mõlemale investorile intressitulu väljamakse summas 1 000 EUR.

Väljamakse tegemise käigus kohaldab Projektiomanik 1 AS alljärgnevaid tulumaksumäärasid:

- Eraisik A-le välja makstav intress kuulub maksustamisele 20% suuruse tulumaksumääraga, seega peab Projektiomanik 1 AS tehtavalt väljamakselt kinni 200 EUR. Ettevõtte poolt kinni peetud tulumaks kajastub automaatselt Eraisik A eeltäidetud tulumaksudeklaratsioonil;

- Väikeettevõte OÜ-le välja makstav intress kuulub maksustamisele 0% suuruse tulumaksumääraga, seega ei pea Projektiomanik 1 AS tehtavalt väljamakselt kinni tulumaksu ning Väikeettevõte OÜ saab kogu teenitud tulu brutosummas kätte.

Projektiomanik 2 srl on Rumeenia maksuresidendist äriühing, millel on neli investorit: Eraisik A on Eesti maksuresident, Eraisik B on Saksamaa maksuresident, Eraisik C on Itaalia maksuresident ja Väikeettevõte srl on samuti Itaalia maksuresident. Projektiomanik 2 srl teeb kõikidele investoritele intressitulu väljamakse brutosummas 1 000 EUR.

Rumeenia ettevõttel on Rumeenia maksuseaduse alusel kohustus kohaldada kõikidele eraisikutete tehtavate intressitulu väljamaksetele 10% suurust tulumaksumäära ning ettevõttele tehtavatele intressimaksetele 16% suurust intressimäära.

Väljamakse tegemise käigus kohaldab Projektiomanik 1 AS alljärgnevaid tulumaksumäärasid:

- Eraisik A-le välja makstav intress kuulub maksustamisele 10% suuruse tulumaksumääraga, seega peaks Projektiomanik 2 srl tehtavalt väljamakselt kinni pidama 100 EUR. Rumeenia ja Eesti vahel on sõlmitud topeltmaksustamise vältimise leping, selles on sätestatud samuti 10% suurune tulumaksumäär. Siiski ei ole Eraisik A selle investeerngu kohta esitanud vandetõlgi poolt tõlgitud ning notari poolt kinnitatud ja apostillitud maksuresidentsuse tõendi originaali. Sellest tulenevalt ei ole 10% suuruse madalama tulumaksumäära kohaldamine võimalik, ning Eraisik A poolt teenitud tulult peetakse kinni tulumaks 16% suuruse maksumääraga. Intressitulu teeninud Eraisik A-l on kohustus tulu maksustamata osa iseseisvalt deklareerida ja vajadusel tulumaksu juurde maksta. Eraisik A poolt teenitud tuludele kohaldatakse Eestis 20% suurust tulumaksumäära, seega tekib Eraisik A-l täiendava 10% suuruse tulumaksu maksmise kohustus;

- Rumeenia projektidesse investeerinud mitteresidentidest investoritelt (B ja C) peetakse kinni 16% tulumaksu.

- Väikeettevõte srl-le välja makstav intress kuulub maksustamisele 16% suuruse tulumaksumääraga, samas on Rumeenia ja Itaalia vahel sõlmitud topeltmaksustamise vältimise leping, milles on juriidilistele isikutele tehtavatele väljamaksetele sätestatud 5% suurune soodustulumaksumäär. Seetõttu peab Sponsor 1 srl tehtavalt väljamakselt kinni tulumaksu 50 EUR.

Vastutamatussätted

Eelpool toodud kirjeldus ja näited on üldistavad ja illustreerivad. Konkreetse investori lõplik maksustamine ja maksumäär võib sõltuda paljudest erinevatest ja individuaalsetest asjaoludest. Seetõttu soovitame mistahes maksustamise valdkonda kuuluvate küsimuste korral pöörduda professionaalse maksukonsultandi poole.

Käesolevas blogipostitus ei ole kooskõlastatud erinevate riikide maksuhalduritega ning puudub kindlus, et maksuametnikud ei asu teistsugusele seisukohale. Postituse kirjutamise ajal tuginesime vastaval ajal kehtivatele seadustele ja meil puudub kohustus teavitada käesolevas postituses toodud maksumäärade või muu teabe muutumisest. Crowdestate ei vastuta sellele infole tuginemisest tuleneda võiva kahju, kaotuste ega kulutuste eest.

Edasiste küsimuste korral palun võtke ühendust oma maksunõustajaga.